En 2025, el vino chileno cerró uno de sus años más difíciles: la producción cayó a 9,3 millones de hectolitros, las exportaciones retrocedieron a U$S 1.315 millones y mercados clave como China siguen en fuerte retirada. Según analistas, la caída del consumo, trabas regulatorias y la persistente incertidumbre climática marcaron un año complejo para el vino. ¿Puede ser peor?

El 2025 confirmó que la crisis del vino no es solo argentina sino de alcance global. Aunque, vale aclarar, que siempre están los pícaros que quieren hacer creer que la crisis es una cuestión de política local y que el desmanejo financiero nos iguala a todos. Lejos de ser así, la International Wine and Spirits Record (IWSR) señala que el vino es la única categoría relevante de alcohol que cae en todos los rangos de precio, desde la entrada de gama hasta los segmentos premium.

En la misma línea, la Organización Internacional de la Viña y el Vino (OIV) reportó que el consumo mundial se ubicó en su nivel más bajo desde 1961, con una producción de 226 millones de hectolitros, un descenso de 4,8% frente al año previo, también el más bajo desde ese año.

En ese contexto, Chile no escapó al impacto. Según la OIV, la producción chilena de vino en 2024 fue de 9,3 millones de hectolitros, con una caída de 16% anual y de 21,4% frente al promedio de cinco años, el nivel más bajo desde 2010. La propia OIV describió el escenario como un proceso de “rebalanceo del mercado”, con una brecha entre producción y consumo de 11,6 millones de hectolitros, 25% menor a la del año anterior, lo que sugiere un ajuste por el lado de la oferta.

Exportaciones a la baja y precios presionados

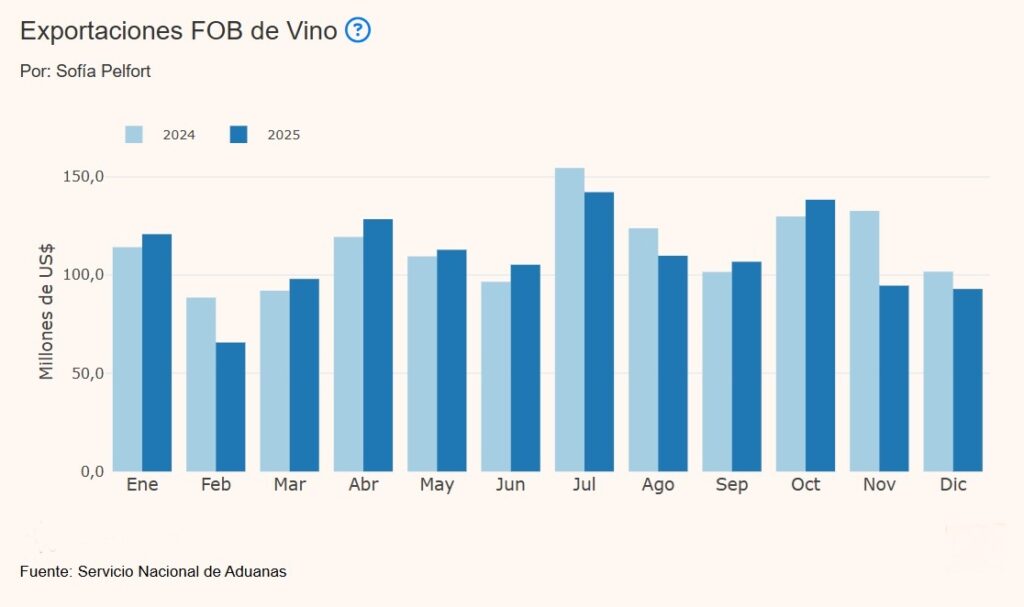

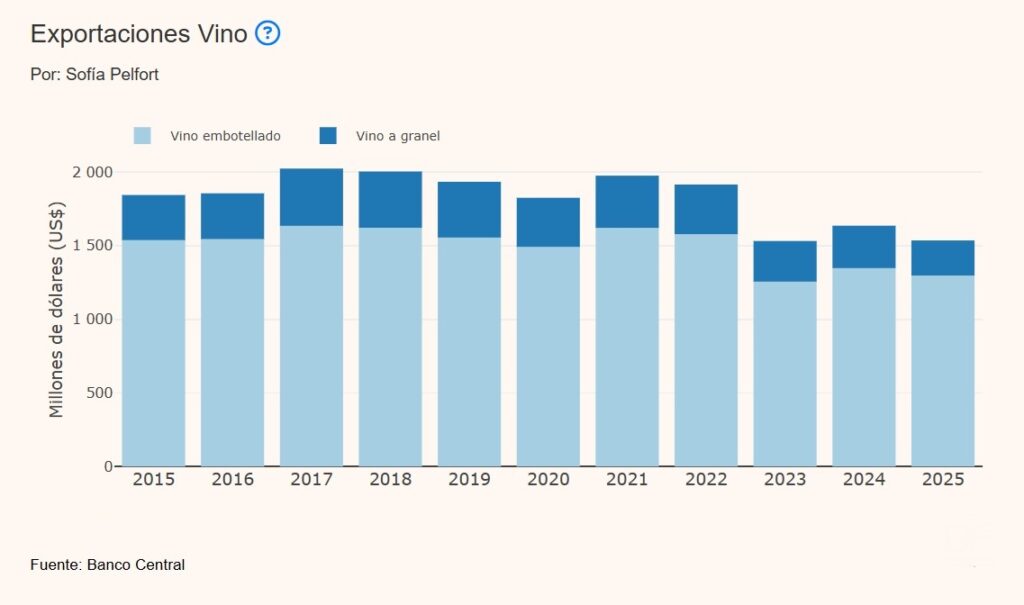

En el frente externo, el año también fue amargo. Las exportaciones de vino chileno pasaron de U$S 1.364 millones en 2024 a U$S 1.315 millones en 2025, una baja de 3,6% en valor, con caídas más marcadas en meses como febrero, agosto, noviembre y diciembre. De acuerdo con datos sectoriales, los embarques totalizaron 46 millones de cajas, con una caída de 1,3% en volumen y de 2,9% en valor, mientras que el precio promedio se ubicó en U$S 27,4 por caja, un 1,7% menos que el año anterior.

El deterioro comercial se explica por una combinación de factores. Por un lado, la política arancelaria de Estados Unidos, sumada al aumento de impuestos a las bebidas alcohólicas en Reino Unido, encareció la competitividad de los vinos chilenos en dos plazas clave. Por otro, el tipo de cambio más bajo en promedio comprimió márgenes en pesos, incluso cuando los volúmenes se sostenían.

Brasil aguanta, China se desinfla

En el mapa de destinos, no todos los mercados se comportaron igual. Brasil se consolidó como el principal comprador de vino embotellado chileno, concentrando el 18% del volumen exportado y el 16% del valor total. En 2025 se enviaron 8,5 millones de cajas por U$S 206,8 millones, con un crecimiento anual de 4% en volumen y de 2,5% en valor, lo que convierte al mercado brasileño en una de las pocas historias de expansión dentro de un cuadro general de contracción.

Canadá también mostró un desempeño positivo, asociado en buena medida a una mayor participación del vino chileno frente a la competencia californiana. En cambio, las exportaciones se redujeron con fuerza en Estados Unidos, Reino Unido, Japón, China y Holanda, mercados que venían siendo motores de crecimiento en la última década.

El caso más delicado es China, que cayó al quinto lugar entre los principales destinos del vino chileno y acumula una contracción promedio anual de 20% en los últimos cinco años. De ser un mercado estrella, pasó a ser fuente de incertidumbre por la combinación de cambios en el consumo interno, mayor competencia de otros orígenes y una relación comercial mucho menos dinámica que en el ciclo anterior.

Cambio climático y costos de producción en alza

Más allá de la macro y los impuestos, la estructura productiva también está bajo presión. Los actores del sector advierten que el cambio climático está profundizando su impacto en el viñedo chileno. El avance de la desertificación sobre zonas vitícolas que dependen de un clima mediterráneo estable agrava los riesgos sanitarios, deteriora la calidad de la uva y favorece la aparición de hongos, con vendimias cada vez más inciertas y, en muchos casos, menos productivas.

La OIV atribuye la caída de producción a eventos meteorológicos atípicos, como primaveras inusualmente frías, heladas tardías y sequías prolongadas en distintas regiones. Este combo encarece el costo del vino: cuando la uva escasea o llega con menor rendimiento, suben los costos unitarios de elaboración y se reduce el margen disponible para competir vía precio en mercados sensibles.

Concha y Toro resiste mejor que sus pares

Las cifras de comercio exterior encuentran su correlato en los balances de las principales viñas. Para analistas del mercado chileno, el 2025 fue un año “mixto”, pero con una tendencia común de deterioro operacional. Entre las compañías que cotizan en bolsa, Viña Concha y Toro mostró mayor resiliencia, mientras que San Pedro Tarapacá, Santa Rita y Emiliana presentaron caídas más marcadas en ingresos y Ebitda.

En el caso de Concha y Toro, la baja anual de 4,3% en volumen y de 4,4% en ingresos se ubicó por debajo de la contracción de doble dígito que habría registrado el conjunto de la industria, lo que sugiere que la compañía logró defender mejor su portafolio y sus precios. “Durante 2025, Viña Concha y Toro demostró la fortaleza de su estrategia de negocio”, señaló su CEO Eduardo Guilisasti, al destacar “la robustez de nuestro portafolio de marcas, la eficiencia de nuestro modelo integrado y nuestra red internacional de distribución” como claves para sostener ventas de valor en un entorno volátil.

Según los resultados difundidos, el grupo apoyó su desempeño en el impulso de sus marcas premium y superiores, con alzas de 4,3% en ventas de valor, y en el buen rendimiento de etiquetas emblemáticas como Casillero del Diablo y Trivento (Argentina), que crecieron 2,5% y 4,1% respectivamente. El contraste con las dificultades de otras viñas —más expuestas a segmentos de entrada o a mercados en retroceso— deja en evidencia que, en un año amargo para el vino chileno, la segmentación del portafolio y la escala internacional pueden marcar la diferencia entre resistir y quedar atrapado en el ajuste.

2026 puede ser el peor año del vino chileno

Para Chile —un país donde el vino es esencialmente un negocio exportador— ese contexto implica competir por cuota en un mercado global que no crece, con la obligación de sostener precios en dólares mientras suben los costos de producción y de envío. Todo indica que en 2026 el sector seguirá en “modo ajuste”, condicionado por tres vectores que se potencian: consumo global sin rebote claro, costos logísticos al alza por la guerra en Medio Oriente y un tablero comercial donde el acuerdo Mercosur-Unión Europea donde las potencias vitivinícolas del viejo mundo ganan terreno en mercados clave de América Latina.

Fuente: IWSR, OIV, Diario Financiero, La Tercera